Kathimerini.gr

Γράφει η Δήμητρα Μανιφάβα, ο Ηλίας Μπέλλος και η Θέλμα Χατζηαθανασίου

Συνδυαστικό πλήγμα δέχεται η βιομηχανία από τον συνεχιζόμενο πόλεμο στη Μέση Ανατολή, καθώς από τη μια αυξάνεται το κόστος παραγωγής εξαιτίας της αύξησης του ενεργειακού κόστους αλλά και των ανατιμήσεων σε σειρά πρώτων υλών, κυρίως πλαστικών και χημικών, και από την άλλη μειώνονται οι παραγγελίες τόσο από την εγχώρια όσο κυρίως από την εξωτερική αγορά, υπό τον φόβο ότι η παρούσα γεωπολιτική κρίση θα οδηγήσει σε ύφεση την παγκόσμια οικονομία.

Αύξηση του κόστους παραγωγής με ταυτόχρονη μείωση των παραγγελιών

Η συνέχιση της απορρόφησης των επιβαρύνσεων στο κόστος μοιάζει ολοένα και πιο δύσκολη για την πλειονότητα των επιχειρήσεων, με συνέπεια τη μετακύλιση αυτών στις τιμές των προϊόντων τους. Δεν είναι τυχαίο ότι και η S&P Global Market Intelligence, ακολουθώντας το παράδειγμα άλλων διεθνών οίκων και οργανισμών, αναθεώρησε προς τα πάνω τις προβλέψεις της για τον πληθωρισμό στην Ελλάδα και προς τα κάτω τις προβλέψεις της για τη βιομηχανική παραγωγή. Η νέα εκτίμηση κάνει λόγο για πληθωρισμό το 2026 στο 3,3% (έναντι αρχικής πρόβλεψης για 2,4%) και αύξηση της βιομηχανικής παραγωγής κατά 1,6% (έναντι αύξησης 2% που ήταν η αρχική πρόβλεψη).

Ειδικότερα, σύμφωνα με την S&P Global, ο δείκτης PMI (δείκτης υπευθύνων προμηθειών στη μεταποίηση) στην Ελλάδα υποχώρησε τον Απρίλιο στις 52,4 μονάδες, τιμή που αποτελεί χαμηλό επτά μηνών, από τις 54,5 μονάδες τον Μάρτιο. Αν και ο δείκτης καταγράφει για 39 συνεχείς μήνες τιμή πάνω από τις 50 μονάδες, υποδεικνύοντας παρατεταμένη περίοδο ανάπτυξης (σ.σ. η διαμόρφωση του δείκτη κάτω από τις 50 μονάδες υποδεικνύει ύφεση), τα σημάδια που καταγράφονται στον κλάδο της μεταποίησης είναι ανησυχητικά. Πιο συγκεκριμένα, η αύξηση των νέων παραγγελιών ήταν οριακή τον Απρίλιο, με τον ρυθμό ανάπτυξης να είναι ο δεύτερος ασθενέστερος που έχει καταγραφεί τους τελευταίους 18 μήνες. Το χειρότερο ίσως είναι ότι συνεχίστηκε, και μάλιστα με μεγαλύτερη ένταση, η υποχώρηση νέων παραγγελιών από το εξωτερικό, σε μια περίοδο που οι ελληνικές επιχειρήσεις προσπαθούν να διευρύνουν τις προοπτικές ανάπτυξής τους στις ξένες αγορές, δεδομένων των περιορισμένων περιθωρίων που υπάρχουν στη μικρή εγχώρια αγορά.

Ο δείκτης PMI (δείκτης υπευθύνων προμηθειών στη μεταποίηση) στην Ελλάδα υποχώρησε τον Απρίλιο στις 52,4 μονάδες, τιμή που αποτελεί χαμηλό επτά μηνών.

Οι νέες παραγγελίες από το εξωτερικό υποχώρησαν τον Απρίλιο με τον ταχύτερο ρυθμό που έχει καταγραφεί από τον Δεκέμβριο του 2022, όταν δηλαδή είχαν συμπληρωθεί περί τους 10 μήνες από την έναρξη του πολέμου στην Ουκρανία. «Η ευρεία αβεβαιότητα μεταξύ των πελατών και η πίεση λόγω του υψηλότερου κόστους είχαν αρνητικό αντίκτυπο στη ζήτηση», επισημαίνει χαρακτηριστικά η S&P Global.

Ακόμη, βεβαίως, και εάν οι ελληνικές μεταποιητικές επιχειρήσεις δέχονταν περισσότερες παραγγελίες, μάλλον θα είχαν σοβαρό πρόβλημα να τις παραδώσουν εγκαίρως, δεδομένων των προβλημάτων στην εφοδιαστική αλυσίδα. Ο χρόνος παράδοσης των εισροών έχει επιμηκυνθεί σημαντικά, στον μεγαλύτερο βαθμό που έχει καταγραφεί τα τελευταία 3,5 χρόνια. Υπενθυμίζεται ότι μετά τις επιθέσεις των Χούθι, τα πλοία σταμάτησαν να περνούν από τη διώρυγα του Σουέζ κάνοντας τον περίπλου της Αφρικής, ενώ τώρα υπάρχουν νέα εμπόδια στη ναυσιπλοΐα λόγω του αποκλεισμού των Στενών του Ορμούζ στον Περσικό Κόλπο.

Οι ελλείψεις σε χημικά, πλαστικά και προϊόντα πετρελαίου έχουν οδηγήσει, σύμφωνα με την S&P Global, σε σημαντική αύξηση του κόστους. Ο ρυθμός αύξησης των τιμών εισροών ήταν τον Απρίλιο του 2026 ο πλέον αυξημένος που έχει καταγραφεί σε διάστημα περίπου τεσσάρων ετών, με συνέπεια μεταποιητικές επιχειρήσεις να μετακυλίουν ήδη τις αυξήσεις στις τιμές των προϊόντων τους. Μάλιστα, ο ρυθμός αύξησης των τιμών των εκροών ήταν ο εντονότερος που έχει καταγραφεί τα τελευταία 3,5 χρόνια. Αν και ακόμη είναι νωρίς για εκτιμήσεις σχετικά με την πορεία του μεταποιητικού κλάδου την επόμενη χρονιά, οι εκπρόσωποι των επιχειρήσεων εμφανίζονται με υποτονικές προσδοκίες. Παρά τις προγραμματισμένες επενδύσεις σε εγκαταστάσεις και μηχανήματα, η αισιοδοξία περιορίζεται σημαντικά λόγω της αυξημένης αβεβαιότητας σχετικά με την εξέλιξη και κυρίως τη διάρκεια του πολέμου.

Λιγότερες οι νέες επιχειρήσεις το πρώτο τετράμηνο

Με μείωση των νέων ενάρξεων επιχειρήσεων και μάλιστα διψήφια έκλεισε το α΄ τετράμηνο του 2026, με την υποχώρηση να γίνεται πολύ πιο έντονη από τον Μάρτιο και έπειτα. Η χρονική σύμπτωση της υποχώρησης δεν θεωρείται άσχετη με τις γεωπολιτικές εξελίξεις, ειδικά μάλιστα καθώς εντοπίζεται σε νομικές μορφές των μικρών και πολύ μικρών επιχειρήσεων, ενώ είναι εξαιρετικά έντονη σε κλάδους όπως το λιανεμπόριο, η παροχή υπηρεσιών καταλύματος και εστίασης, που συνδέεται άμεσα με τον τουρισμό, αλλά ακόμη και στη μεταποίηση.

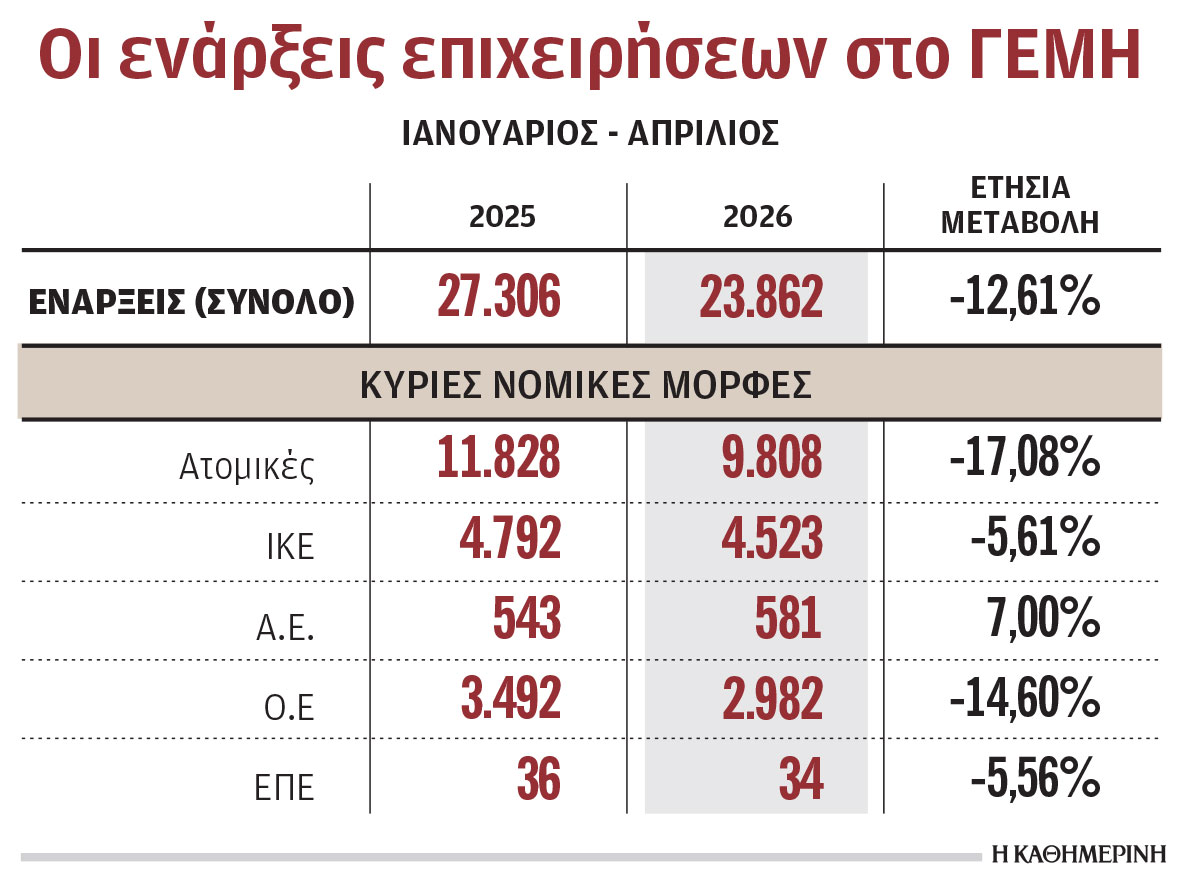

Σύμφωνα με τα στατιστικά στοιχεία του Γενικού Εμπορικού Μητρώου (ΓΕΜΗ), το διάστημα Ιανουαρίου – Απριλίου πραγματοποιήθηκαν 23.862 νέες ενάρξεις επιχειρήσεων, έναντι 27.306 το αντίστοιχο διάστημα του 2025, λιγότερες δηλαδή κατά 12,61%.

Οι νέες ενάρξεις έχουν μειωθεί 12,61% σε σχέση με πέρυσι, με την υποχώρηση να γίνεται πολύ πιο έντονη από τον Μάρτιο και μετά.

Μεγάλη μείωση, της τάξης του 17%, καταγράφεται στις ενάρξεις ατομικών επιχειρήσεων. Ετσι, ενώ το διάστημα Ιανουαρίου – Απριλίου 2025 είχαν γίνει 11.828 ενάρξεις ατομικών επιχειρήσεων, το αντίστοιχο διάστημα φέτος έχουν γίνει κάτω από 10.000 και συγκεκριμένα 9.808.

Λιγότερες είναι φέτος –τουλάχιστον μέχρι στιγμής– και οι εγγραφές στο ΓΕΜΗ νέων ιδιωτικών κεφαλαιουχικών εταιρειών (ΙΚΕ). Την περίοδο Ιανουαρίου – Απριλίου οι νέες εγγραφές υποχώρησαν κατά 5,61% σε σύγκριση με την αντίστοιχη περίοδο του 2025 και διαμορφώθηκαν σε 4.523 από 4.792 πέρυσι. Υποχώρηση κατά σχεδόν 15% καταγράφεται στη σύσταση νέων ομόρρυθμων εταιρειών (Ο.Ε.), ενώ λιγότερες είναι φέτος και οι νέες εταιρείες περιορισμένης ευθύνης (ΕΠΕ), νομική μορφή, πάντως, που έτσι κι αλλιώς σπάνια επιλέγεται από τους επιχειρηματίες.

Από την άλλη, πάντως, καταγράφεται αύξηση στις εγγραφές νέων ανώνυμων εταιρειών, εταιρείες που είναι μεγαλύτερες. Από τις αρχές του έτους μέχρι και το τέλος Απριλίου είχε γίνει εγγραφή στο ΓΕΜΗ 581 Α.Ε. έναντι 541 πέρυσι, περισσότερες δηλαδή φέτος κατά 7%.

Η μείωση στις εγγραφές νέων επιχειρήσεων εμφανίζεται από τον Μάρτιο κι έπειτα, ενώ το πρώτο δίμηνο του έτους η τάση ήταν αυξητική. Συγκεκριμένα, ενώ το διάστημα Ιανουαρίου – Φεβρουαρίου 2026 οι εγγραφές ήταν περισσότερες σε σύγκριση με το αντίστοιχο δίμηνο του 2025 (15.066 φέτος έναντι 14.675 πέρυσι), τον Μάρτιο καταγράφηκε υποχώρηση 18,81%, η οποία εντάθηκε τον Απρίλιο και διαμορφώθηκε σε 44,11%.

Πιέσεις στην κερδοφορία των ξενοδοχείων

Σημαντική πίεση στα περιθώρια μεικτού κέρδους των τουριστικών επιχειρήσεων και κυρίως των ξενοδοχείων «βλέπουν» οι ειδικοί εξαιτίας του αυξημένου ενεργειακού κόστους που διαχέεται στις μεταφορές και στα άλλα λειτουργικά έξοδά τους.

Οι επιβαρύνσεις από την ακριβή ενέργεια προστίθενται στα ήδη υψηλά λειτουργικά κόστη.

Τις διαστάσεις του προβλήματος φωτίζει η σχετική αναφορά της εξειδικευμένης συμβουλευτικής εταιρείας για τον τουρισμό GBR Consulting για τη μέχρι στιγμής πορεία του ελληνικού τουρισμού. Αν και αναγνωρίζει ότι η ζήτηση για ταξίδια και διακοπές στην Ελλάδα παραμένει ισχυρή, επισημαίνει πως τα κόστη ανεβαίνουν δυσανάλογα.

Αλλες πηγές της αγοράς μάλιστα τονίζουν πως είναι αδύνατον οι ξενοδόχοι να μετακυλίσουν αυτές τις αυξήσεις στις τελικές τιμές των υπηρεσιών τους σε περιβάλλον διεθνούς γεωπολιτικής και οικονομικής αβεβαιότητας. Επιπρόσθετα, η πίεση στο περιθώριο κέρδους των ξενοδοχείων προέρχεται και από το γεγονός ότι πολλοί ξενοδόχοι, προκειμένου να εξασφαλίσουν από τώρα κρατήσεις παρά τη γεωπολιτική κρίση, έχουν προβεί σε προσφορές προς τους πελάτες τους με μειώσεις τιμών δωματίων της τάξης του 15% μεσοσταθμικά. Αυτή η τιμολογιακή προσέγγιση εξασφαλίζει μεν ένα απαραίτητο επίπεδο ρευστότητας στη βραχυπρόθεσμη λειτουργία, αλλά ταυτόχρονα ψαλιδίζει σημαντικά τα καθαρά έσοδα.

Aν και αναγνωρίζει ότι η ζήτηση για ταξίδια και διακοπές στην Ελλάδα παραμένει ισχυρή, η συμβουλευτική εταιρεία για τον τουρισμό GBR Consulting επισημαίνει πως τα κόστη ανεβαίνουν δυσανάλογα.

Aν και αναγνωρίζει ότι η ζήτηση για ταξίδια και διακοπές στην Ελλάδα παραμένει ισχυρή, η συμβουλευτική εταιρεία για τον τουρισμό GBR Consulting επισημαίνει πως τα κόστη ανεβαίνουν δυσανάλογα.

Ο ενεργειακός πληθωρισμός δεν αυξάνει μόνο το λειτουργικό κόστος των επιχειρήσεων, αλλά περιορίζει και τη δαπάνη που μπορούν να διαθέσουν οι ταξιδιώτες για διαμονή λόγω των αυξήσεων στο κόστος των αεροπορικών και οδικών μετακινήσεων. Επιπλέον, αυτά τα αυξημένα λειτουργικά κόστη προστίθενται στις ήδη υπάρχουσες φορολογικές και ρυθμιστικές επιβαρύνσεις που αντιμετωπίζουν τα ελληνικά ξενοδοχεία. Γι’ αυτό το τελευταίο θέμα έχει γίνει σχετική μελέτη για την ανταγωνιστικότητα των ελληνικών τουριστικών επιχειρήσεων από το ΙΝΣΕΤΕ. Σύμφωνα με αυτήν, ενώ η Ελλάδα έχει βελτιώσει σημαντικά τη συνολική φορολογική ανταγωνιστικότητα των επιχειρήσεων στο σύνολο της οικονομίας, στον τουριστικό τομέα κατατάσσεται μόλις στην πέμπτη θέση ανάμεσα στους βασικούς ανταγωνιστές της, εάν συνυπολογιστούν οι φόροι που πλήττουν άμεσα τη λειτουργία των μονάδων. Ο υψηλός ΦΠΑ διαμονής σε σχέση με άλλες μεσογειακές χώρες, το αυξημένο μη μισθολογικό κόστος και το τέλος ανθεκτικότητας συνθέτουν ένα περιβάλλον επιβάρυνσης που δεν βιώνουν άλλες χώρες όπως η Ιταλία, η Κροατία και η Ισπανία, που διεκδικούν τους ίδιους ταξιδιώτες όπως και η Ελλάδα. Σύμφωνα με τα στοιχεία του ΙΝΣΕΤΕ, το φορολογικό βάρος διαβρώνει με ταχύτητα τα κέρδη των ελληνικών καταλυμάτων, καθώς τα κέρδη προ φόρων, τόκων και αποσβέσεων αντιστοιχούν μόλις στο 56,9% των συνολικών δαπανών για φόρους και εισφορές. Την ίδια ακριβώς στιγμή, στις άμεσα ανταγωνίστριες χώρες της Μεσογείου το αντίστοιχο ποσοστό είναι πολλαπλάσιο, φθάνοντας για παράδειγμα στο 171,1% στην Κύπρο και στο 111,9% στην αγορά της Πορτογαλίας. Για να γίνει ευκολότερα κατανοητό, σε ένα ενδεικτικό κατάλυμα τεσσάρων αστέρων με μέση τιμή διανυκτέρευσης στα 150 ευρώ, το συνολικό βάρος φόρων και εισφορών αγγίζει το 29,8% της τελικής τιμής, έναντι μόλις 16,1% στην περίπτωση της Κύπρου. Το γεγονός αυτό αυξάνει κατακόρυφα το λειτουργικό νεκρό σημείο, δηλαδή το ακριβές σημείο λειτουργίας όπου τα έσοδα καταφέρνουν απλώς να ισοσκελίζουν τα ανελαστικά κόστη.

Στα προαναφερθέντα, η έκθεση της GBR προσθέτει και τις γενικότερες πιέσεις που δημιουργούνται από τις ελλείψεις προσωπικού, οι οποίες αυξάνουν επιπλέον το μισθολογικό κόστος. Η μεγαλύτερη πρόκληση είναι το κατά πόσον η ισχυρή ζήτηση μπορεί να μεταφραστεί σε περιθώρια κέρδους ικανά να στηρίξουν τη βιωσιμότητα, παρά τα κόστη που αναφέρουν η GBR και το ΙΝΣΕΤΕ.

Υπαρκτός ο κίνδυνος ύφεσης στην Ευρωζώνη, εκτιμά ο Γ. Στουρνάρας

Η ανησυχία για το ενδεχόμενο ύφεσης στην Ευρωζώνη είναι υπαρκτή και δικαιολογημένη, εκτίμησε ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας, αναφερόμενος στις επιπτώσεις του Μεσανατολικού στην πλευρά της προσφοράς. Σε συνέντευξη που παραχώρησε στον «Φιλελεύθερο» της Κύπρου, ο κεντρικός τραπεζίτης επισήμανε ότι, σε αντίθεση με την ενεργειακή κρίση του 2022 μετά τη ρωσική εισβολή στην Ουκρανία, η άνοδος του πληθωρισμού σήμερα εκδηλώνεται σε ένα περιβάλλον ήδη ασθενέστερης ανάπτυξης, αυστηρότερων χρηματοπιστωτικών συνθηκών και μειωμένου δημοσιονομικού χώρου, περιορίζοντας τα περιθώρια άσκησης πολιτικής και καθιστώντας τις οικονομίες πιο ευάλωτες.

«Στην παρούσα φάση… δεν βρισκόμαστε στο δυσμενές σενάριο, καθώς η σχετική γεωπολιτική αποκλιμάκωση έχει συγκρατήσει τις πιο ακραίες εξελίξεις. Ωστόσο, σε περίπτωση αποτυχίας των διαπραγματεύσεων και επανέναρξης των πολεμικών συγκρούσεων, ο κίνδυνος ύφεσης παραμένει πιθανός, χωρίς να αποτελεί το βασικό σενάριο», ανέφερε ο κ. Στουρνάρας μιλώντας για το ευρωπαϊκό μπλοκ.

Αναφορικά με τα μέτρα στήριξης, ο κ. Στουρνάρας τόνισε ότι είναι αποτελεσματικότερα όταν είναι στοχευμένα και προσωρινά. [ΑΠΕ]

Αναφορικά με τα μέτρα στήριξης, ο κ. Στουρνάρας τόνισε ότι είναι αποτελεσματικότερα όταν είναι στοχευμένα και προσωρινά. [ΑΠΕ]

Οσον αφορά τη στάση της ΕΚΤ ενώπιον των στασιμοπληθωριστικών τάσεων, ο κ. Στουρνάρας είπε ότι η κεντρική τράπεζα εστιάζει σε τυχόν επίμονες πιέσεις σε μισθούς, τιμές και πληθωριστικές προσδοκίες, ενδείξεις που μέχρι στιγμής δεν έχουν εμφανιστεί. «Η αντίδρασή μας θα εξαρτηθεί από την ένταση, τη διάρκεια και τους διαύλους μετάδοσης της διαταραχής», είπε. Σε περίπτωση επανέναρξης των συγκρούσεων οι πιθανότητες αυξάνονται, χωρίς αυτό να είναι το βασικό σενάριο, τόνισε.

Μιλώντας για τις πιθανές επιπτώσεις στην οικονομία και στις τράπεζες, ο κ. Στουρνάρας δεν απέκλεισε το ενδεχόμενο αύξησης της ροής νέων μη εξυπηρετούμενων δανείων ή και –σε ένα δυσμενές σενάριο– της ανόδου του κόστους χρηματοδότησης, τονίζοντας πάντως ότι είναι ακόμη πολύ νωρίς για μια ολοκληρωμένη αποτίμηση της κατάστασης. «Η τρέχουσα αβεβαιότητα λόγω του πολέμου στη Μέση Ανατολή, αλλά και της παρατεταμένης πολεμικής σύρραξης στην Ουκρανία, αποτελεί τον σημαντικότερο κίνδυνο για τη χρηματοπιστωτική σταθερότητα, όχι μόνο για την Ελλάδα αλλά και για την Ευρώπη», είπε.

Αναφορικά με τα μέτρα στήριξης, ο κ. Στουρνάρας τόνισε ότι είναι αποτελεσματικότερα όταν είναι στοχευμένα και προσωρινά, καθώς το αυξημένο ενεργειακό κόστος πλήττει δυσανάλογα τα χαμηλότερα εισοδήματα και τις ενεργοβόρες επιχειρήσεις. Υπογράμμισε πάντως ότι, σε σύγκριση με την προηγούμενη κρίση, «το δημοσιονομικό σημείο εκκίνησης… είναι για πολλές και σημαντικές οικονομίες της Ευρωζώνης δυσμενέστερο, το οποίο συνεπάγεται περιορισμένο δημοσιονομικό χώρο».

Ο κ. Στουρνάρας επανέλαβε ότι, σύμφωνα με την Ευρωπαϊκή Επιτροπή, η επίδραση στην οικονομική δραστηριότητα δεν δικαιολογεί μια γενικευμένη ενεργοποίηση της ρήτρας διαφυγής από τους στόχους των αναθεωρημένων ευρωπαϊκών κανόνων, οι οποίοι οριοθετούν τον διαθέσιμο δημοσιονομικό χώρο σε κάθε χώρα. «Σε κάθε περίπτωση, τα δεδομένα αυτά δύνανται να αναθεωρηθούν αναλόγως της διάρκειας και της έντασης της εξελισσόμενης κρίσης», σημείωσε.